Robo-danışmanlık, konsept olarak doğru bir temele sahip değil; daha da kötüsü, dayandığı veri seti bile sorunlu. Bu yazı, birçok yatırımcı için fazla teknik olabilir; ancak verilen tavsiyelerin neye dayanarak ve nasıl verildiğini anlamadan yatırım yapmaktansa sıkıcı bir yazı okumak tercih edilmelidir.

Bu makale iki bölümden oluşuyor. İlk bölüm, robo-danışmanlık konusuna neden inanmadığımızı anlatırken; ikinci bölüm, fon risk oranlarının neden yeterince bilgi içermediğini ve hatta yatırımcıyı yanlış yönlendirebileceğini ele alıyor. Aslında iki konu birbirine bağımlıdır: robo-danışmanlık algoritmaları, bu risk değerlerini (ya da temelindeki volatiliteyi) kullanarak yatırımcılara tavsiye vermektedir.

Bölüm 1: Robo-Danışmanlığın Vaadi ve Gerçeği

Küresel Bağlam: Robo-Danışmanlık Nasıl Doğdu?

Robo-danışmanlık, 2008 finansal krizinin yarattığı hayal kırıklığının ürünüdür. Geleneksel finansal kurumların opak ve pahalı yapısından bunalan yatırımcılar, daha şeffaf, daha erişilebilir ve düşük maliyetli alternatifler aradı. Bu ihtiyacı karşılamak üzere Betterment (2008) ve Wealthfront (2011) gibi öncü platformlar piyasaya girdi ve algoritma güdümlü portföy yönetimini geniş kitlelere ulaştırdı. Bugün itibarıyla küresel robo-danışmanlık pazarı, 2024 yılında yönetilen varlıklar bakımından 2,487 trilyon dolara ulaşmış durumdadır.1

Bu büyüme yadsınamaz. Düşük ücretler, düşük minimum yatırım tutarları ve vergi optimizasyonu (tax-loss harvesting) gibi özellikler sayesinde robo-danışmanlar, daha önce yalnızca yüksek servet sahiplerine ulaşan nitelikli finansal planlamayı demokratikleştirdi. Peki bu parlak tablonun arka yüzü nedir?

Fon yönetimi şirketlerinde 2000'li yılların başından itibaren en çok konuşulan ve tüm CEO'ların hayalini kurduğu robo-danışman konusu, ülkemizde de tüm yönetim kurullarında etraflıca tartışıldı ve hâlâ tartışılıyor.

Asıl Sorun: Yatırımcıyı Gerçekten Tanıyabilir mi?

Robo-danışmanlık, yıllarca adına göre bir hizmet veremedi. Çünkü her yatırımcının durumu kendi içinde değerlendirilmelidir. Bu durum; yatırımcının tüm mal varlığı, gelir durumu, gider durumu, hatta bakmakla yükümlü olduğu kişilerin durumu gibi çok sayıda verinin işlenmesi ve anlaşılmasıyla ortaya çıkar.

Tek başına 10 soruluk bir anketin cevabı; yatırımcı soruları ne kadar dürüst yanıtlarsa yanıtlasın, yatırımcının gerçek risk profilini çıkarma ihtimali bakımından son derece yetersizdir. İlk denemelerde robo-danışmanlık, yatırımcıları birkaç ana kategoriye bölerek bu sorunu kitleler için çözmeye çalıştı; fakat bu yaklaşım yeterliliğin çok uzağında kaldı.

Algoritma zamanla gelişse de, tüm mal varlığına ve duruma tam hâkim olmayan bir algoritmanın doğru yönlendirme yapması beklenemez. Bu açıdan yatırımcılar, herhangi bir genel amaçlı yapay zekâ programını daha yararlı bulabilirler: bilginin gizli kalacağı güvencesiyle durumlarını dürüstçe anlatabilir, o platformda oluşturulan profil mevcut ticari algoritmalardan çok daha gerçekçi bir çerçeve sunabilir.

Bölüm 2: Risk Değerinin Bilgi İçeriği ve Türkiye Özeli

Risk Nedir?

"Risk nedir?" sorusu aslında felsefi bir sorudur; yatırımcının bakış açısı ve vadesiyle değişkenlik gösteren bir cevabı vardır. Ancak finansal piyasalarda risk departmanları için cevap kolaylaşır: Dünya'da risk = varlık getiri serisinin standart sapması (volatilite) olarak tanımlanmış ve kabul görmüştür. Bu yöntemle fonların riski de, diğer varlık sınıflarında olduğu gibi, hesaplanmaktadır.

SPK Düzenlemesi: Madde 9.3.2

Portföy Yönetim Şirketlerinin (PYŞ) risk hesaplamaları, Sermaye Piyasası Yatırım Fonları Rehberi Madde 9.3.2 – Fonun Risk Değerinin Hesaplanma Esasları tarafından düzenlenir:

9.3.2.1. RD Hesaplama Yöntemi (Genel Yöntem)

- RD, fonun volatilitesi dikkate alınarak hesaplanır.

- Volatilite, haftalık getiriler kullanılarak hesaplanır. Koruma amaçlı ve garantili fonlar için iki haftalık veriler esas alınır.

- Volatilite, fonun faaliyette olduğu son beş yıllık dönemdeki fon getirileri dikkate alınarak hesaplanır. Söz konusu dönemde temettü dağıtılması hâlinde bu husus getirilerin hesaplanmasında gözetilir.

Bu ilk madde, riski açıkça volatiliteyle özdeşleştirir. Şirketler arası hesaplamalara tekdüzelik ve standart getirmesi ile hesaplama kolaylığı açısından bu yaklaşımın değeri büyüktür. Ancak PYŞ ve düzenleyici için sağlanan bu kolaylık, yatırımcı açısından anlam içeriğinin düşüklüğüyle dengelenmektedir.

Türkiye Özeli: TL Volatilitesinin Yarattığı Çarpıklık

Fonun risk değeri, fonun getirilerinin oynaklığına işaret eder ve akademik literatürdeki yeri tartışmasızdır. Fakat Türkiye'de yerleşik bir yatırımcı ile ABD'de yerleşik bir yatırımcı için yarattığı fark, bu yöntemin bilgi değerinin neden düşük olduğunu açıklamaktadır.

Altın fonu örneği bu durumu en net biçimde ortaya koyar: Altın, tüm dünyada portföylerin risk değerini düşürmek amacıyla taşınan bir varlık sınıfıdır. SPK yöntemiyle bir ABD altın fonunun volatilitesi hesaplandığında, fon risk değeri 1–7 skalasında 4 çıkmaktadır. Türkiye'deki altın fonları ise ağırlıklı olarak 6. risk grubunda yer almaktadır.

Bunun sebebi Türk fonlarının daha riskli ya da daha kötü yönetilmesi değildir; karşılaştırıldığında getiriler arasındaki fark yalnızca yönetim ücreti farkıyla açıklanacak kadardır. Sorun, birinin risk değerinin ABD Doları, diğerininse TL cinsinden hesaplanmasından kaynaklanmaktadır.

Skalanın Çökmesi

Bu bakış açısıyla yatırımcı için hisse fonu ile altın fonu arasındaki volatilite farkı minimale düşmektedir. Portföy riskini düşürmek için likit fon ya da özel sektör tahvili (ÖST) fonu eklemek gerekmektedir. Likit fonun riski, yöneten şirkete ve portföydeki ÖST oranına göre değişir. ÖST fonlarında ise kredi riski, yalnızca kötü bir senaryoda fiyatlamaya girer.

Türkiye ÖST fonlarının risk değeri yurt dışındakilerin altında kalır; bunun temel sebebi değişken faizli tahvillerin yaygınlığı ve vadelerin kısalığıdır. Ancak kredi riski açısından anlamlı bir fark yoktur. Sonuç olarak yabancı para cinsinden değerlenen varlık taşıyan her fon, bünyesinde TL'nin volatilitesini de barındırmaktadır. Böylece tüm risk skalası hesabı, yatırımcının gerçek risk algısıyla uyumsuz bir noktaya sürüklenmektedir.

Çarpıcı Bir Gözlem: Türk Yatırımcı Gerçekten Agresif mi?

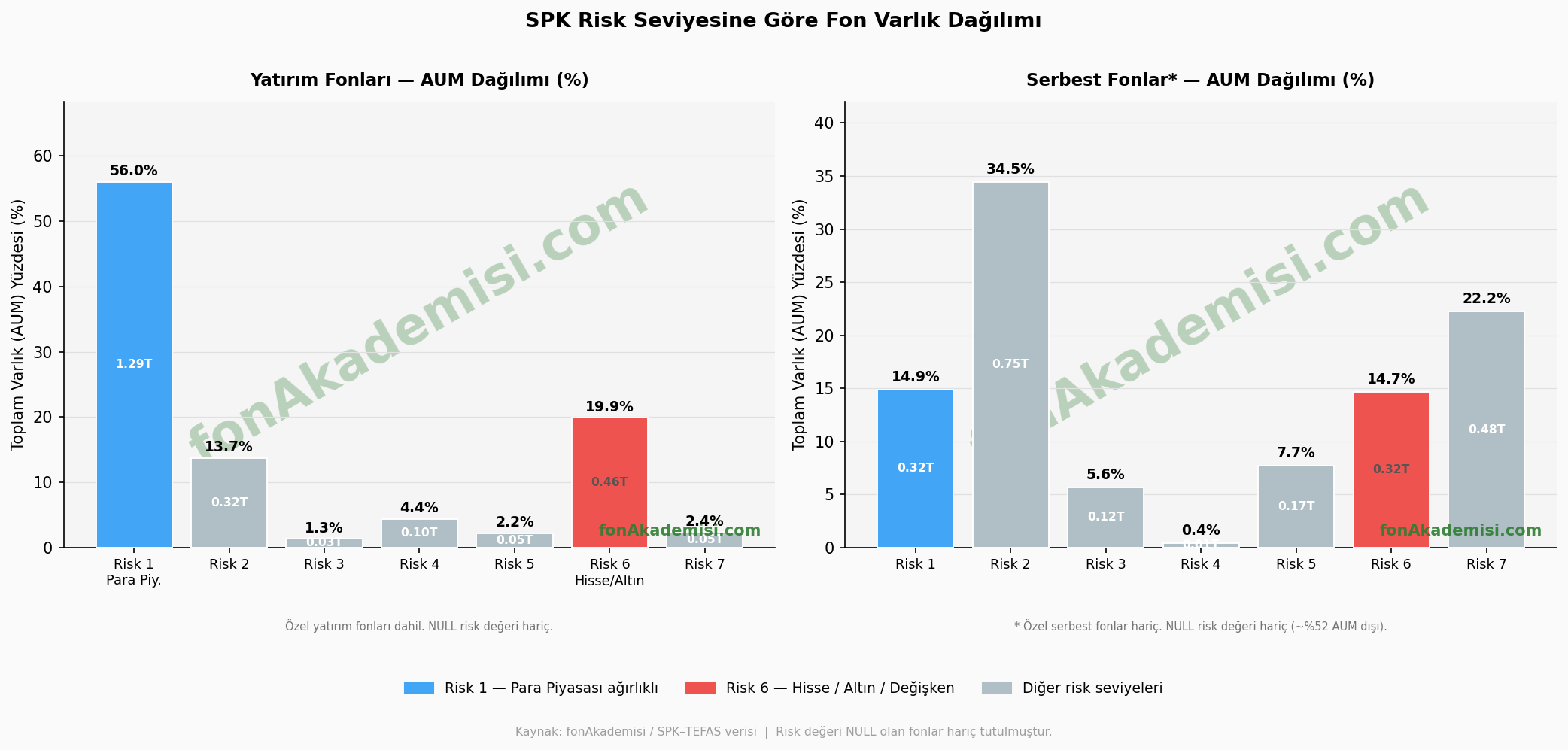

Türkiye, mevduat ağırlıklı bir ülkedir. Buna karşın TEFAS verisi üzerinden yürütülen analizimiz, SPK risk kategorileri çerçevesinde son derece çarpıcı bir tablo ortaya koymaktadır.

Yatırım fonlarında (özel yatırım fonları dahil, kayıtlı risk değeri olan fonlar), toplam AUM'un %50,2'si Risk 1 (para piyasası ve likit ağırlıklı) fonlarda toplanmıştır. İkinci büyük yığılma ise %17,9 ile Risk 6'dadır — bu grupta hisse, değişken ve altın/kıymetli maden fonları yer almaktadır. Risk 2 %12,3 ile üçüncü sıradadır.

Serbest fonlarda ise (özel serbest fonlar hariç) dağılım farklılaşmaktadır: AUM'un %19,6'sı Risk 7, %30,4'ü Risk 2 ve %12,9'u Risk 6 grubundadır. Risk değeri hesaplanmamış fonlar ise bu kategoride son derece büyük bir yer kaplamakta olup toplam AUM'un yaklaşık %52'sini oluşturmaktadır — bu başlı başına ayrı bir şeffaflık sorununa işaret etmektedir.

Yatırım fonlarında Risk 1 ve Risk 6 bir arada değerlendirildiğinde toplam AUM'un %68,1'ini temsil etmektedir. Bu, Türk yatırımcının agresif olduğunu değil; mevduat refleksiyle hareket eden birinin (Risk 1 para piyasası fonları) yanında, altın ve hisseye yönelen kesimin de SPK skalasında otomatik olarak Risk 6 etiketiyle damgalandığını göstermektedir. Asıl sorun yatırımcının risk iştahında değil, TL volatilitesinin tüm yabancı para ve reel varlık içeren fonların risk puanını yapay biçimde yukarı çekmesindedir.

Sonuç: İki Sorunun Kesişimi

Bu verilerin, size yatırım tavsiyesi veren algoritmalar tarafından kullanıldığı da göz önüne alındığında, her iki konuda da dikkat gerektiğinin nedeni anlaşılır hale gelir. Küresel piyasalarda robo-danışmanlık, demokratikleşme ve maliyet verimliliği açısından gerçek değer yarattı. Betterment ve Wealthfront gibi platformlar, yüz milyarlarca dolar yönetir hale geldi ve geleneksel finansal danışmanlığı dönüştürdü. Ancak bu başarıların Türkiye'ye tercüme edilebilmesi için iki temel sorunun çözülmesi şarttır:

- Veri sorunu: Yatırımcı profilini belirlemek için toplanan verinin derinliği, gerçek bir finansal danışmanlık için yetersiz kalmaktadır.

- Risk metriği sorunu: TL volatilitesini içeren risk değerleri, küresel normlarla kıyaslandığında yanıltıcı bir tablo ortaya koymaktadır.

Bu iki sorun çözülmeden, algoritmik tavsiyenin yatırımcıyı doğru yönlendirmesi mümkün değildir.