Son yıllarda tasarruflarda yaşanan sessiz devrim, Türk halkının yatırım araçlarını çeşitlendirme konusunda daha bilinçli hale geldiğinin en iyi göstergesi. Fonlar artık yatırım dünyasının sınırlarında duran niş bir araç olmaktan çıktı ve birçok portföyde ana yatırım araçları arasına girdi.

Yatırımcı gözüyle ülkeleri sınıflandırmak için birçok kriter kullanılabilir. Bunlar arasında çok dillendirilmeyen ama yatırım dünyasında mutlaka göz önünde tutulması gereken faktörlerden biri de tasarrufların nerede kullanıldığıdır. Ülke iç politikalarının belirlenmesinde önemli rol oynayan tasarruf tercihleri, yatırımcılar için de kritik bir göstergedir.

Türkiye: Kısa Vadeli Mevduat Ülkesi

Türkiye bu sınıflandırmada bir mevduat ülkesidir; hatta daha da ötesi, kısa vadeli mevduat ülkesidir. (Amerika hisse senedi, Japonya bono ülkesidir.) Bu durum genelde kural koyucuların politikalarının bir sonucudur ve her ülke için farklılık gösterir.

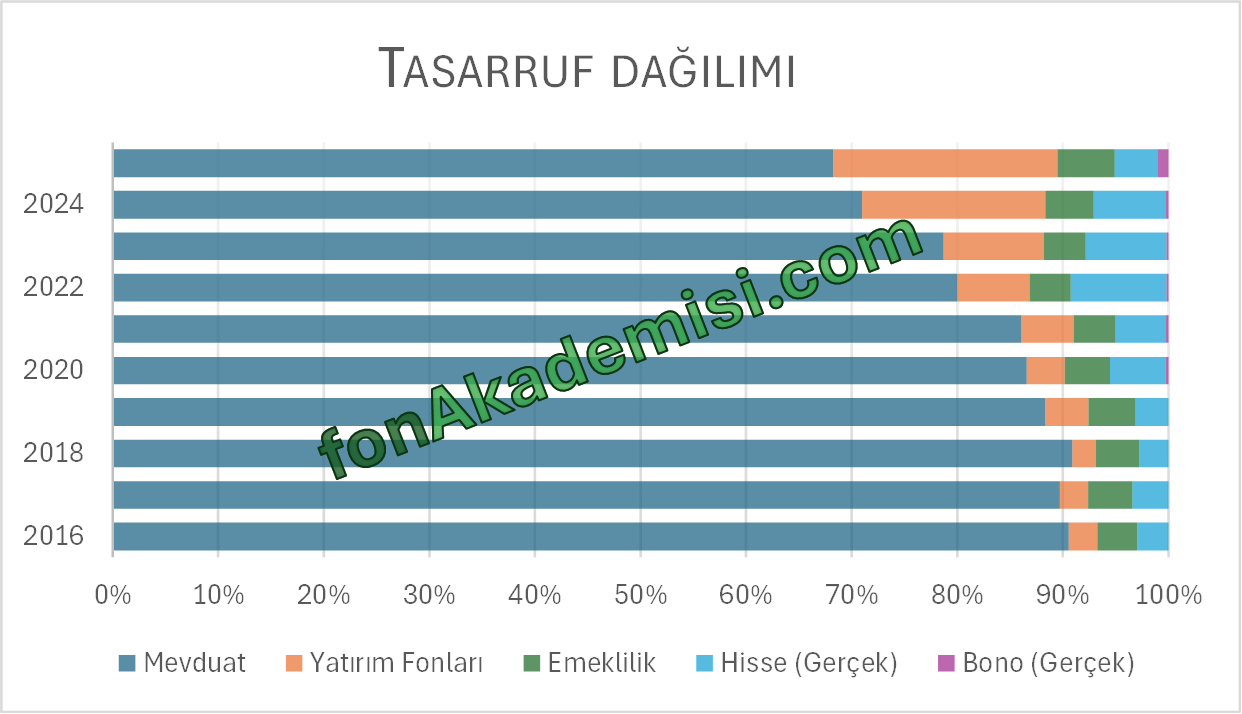

Türkiye’de üç aydan kısa vadeli mevduatların toplam mevduatlara oranı %90’ın üzerindedir. Bu yapı, tasarruf sahiplerini kısa döneme odaklanmaya iter ve bütün önemi kısa vadeli faize toplar. Türkiye’de toplam kredilerdeki mortgage oranının düşük olması da bu etkiyi güçlendirir.

Mevduat faizinin temelde üç bileşeni vardır: Merkez Bankası politika faizi, bankalar arası rekabet (veya kredi büyüme hızı) ve vergi. Vergi ve rekabet koşulları normal şartlarda görece durağandır. Geriye ana değişken olarak Merkez Bankası kararları kalır. Bu nedenle faiz kararları çok yakından takip edilir ve Türk yatırımcısının yatırım ufkunu kısaltır. Bu resimde diğer bütün yatırım araçları mevduat ile rekabet eder ve onu referans alır. Orta vadede de bu tablonun tamamen değişmesi beklenmemelidir.

Fonların Yükselişi: Rakamlarla Dönüşüm

Buna rağmen, Türkiye’de tasarruflar son yıllarda büyük bir dönüşüm içine girdi. Fonların çeşitliliğinin artması ve makro-ihtiyati tedbirlerin etkisiyle birlikte fonların toplam tasarruflar içindeki ağırlığı ciddi şekilde yükseldi. Bu değişim, mevduatın ana referans noktası olma özelliği sürse bile, fon piyasasının mevduatın payını hızlı bir şekilde eritmesine engel olmadı.

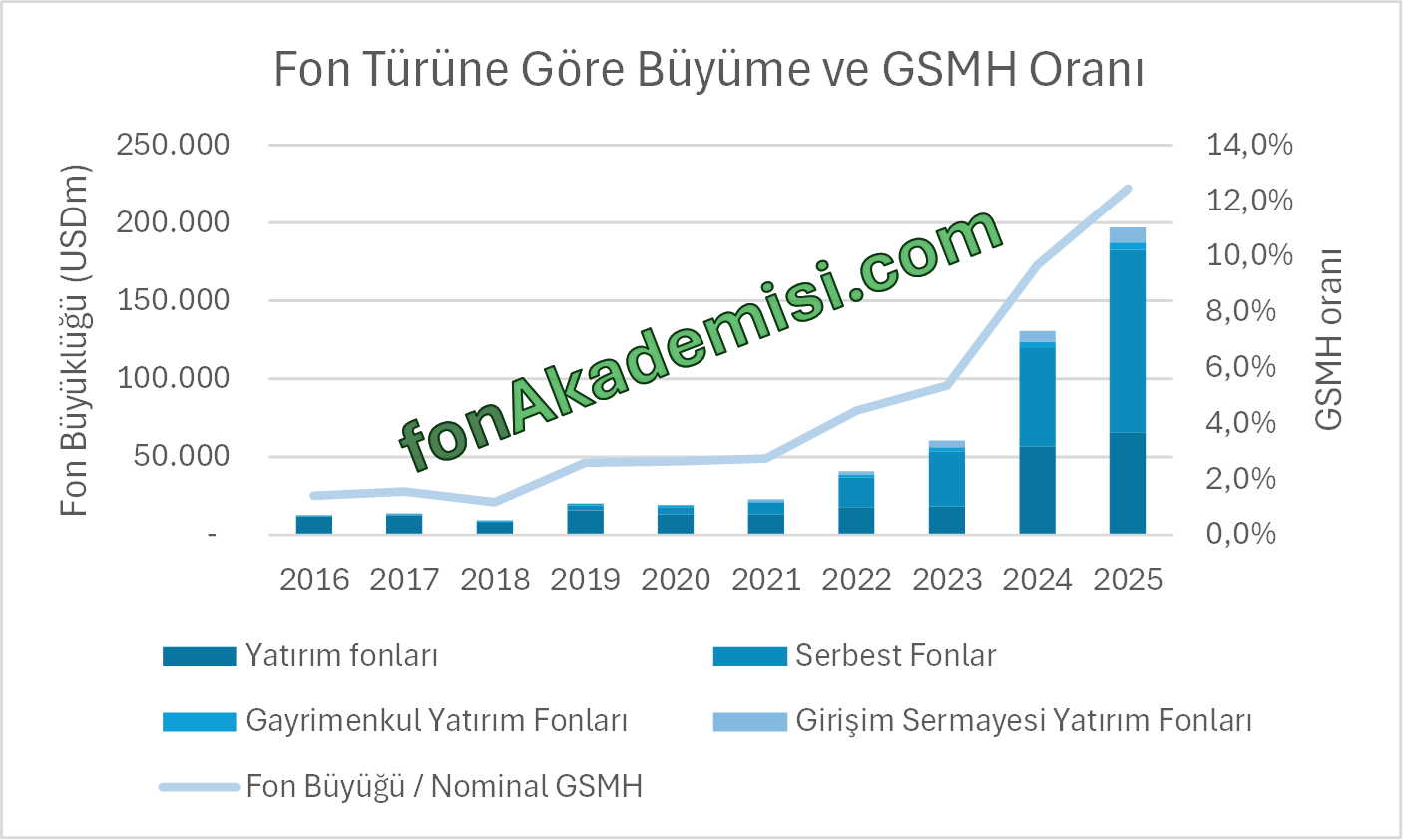

Dönüşümün büyüklüğünü anlamak için son 10 yıllık değişimlere bakmak yeterli. Türkiye toplam fon piyasası (emeklilik, yatırım ve diğerleri dahil olmak üzere) TL bazında son 10 yılda yıllık ortalama %80 büyüme gösterirken, USD bazında büyüme yıllık %36 seviyesinde gerçekleşti.

Bu büyüme rakamları sayesinde fonların toplam tasarruftan aldığı pay 2016 yılında %6,5 seviyesindeyken 2025 yılında %26,7’ye yükseldi. Aynı tarihler arasında mevduatın payı ise %90,6’dan %68,3’e geriledi. Yani tasarrufların neredeyse üçte biri artık fonlar üzerinden değerlendiriliyor.

Yukarıdaki grafikte görüldüğü gibi, fonların payındaki artış doğrusal değil; bazı yıllarda regülasyon değişiklikleri ve faiz şokları dönüşümü hızlandıran kırılma noktaları yaratıyor. Buna rağmen genel trend, fonların toplam tasarruf içindeki payını istikrarlı biçimde yukarı taşıyor.

Yatırımcı İçin Ne Anlama Geliyor?

Fonların avantajları ve önemi başlı başına başka bir yazının konusu olsa da, şunu söylemek yanlış olmaz: Portföy yönetim şirketleri ve fonlar, Türkiye finansal piyasasındaki ayak izini ciddi biçimde büyüttü ve tasarruf sahiplerinin daha derin bilgiye sahip olması gereken bir alan haline geldi.

Mevduat dinamikleri ve türleri görece kolay anlaşılırken, fonlar tipleri ve daha karmaşık yapılarıyla daha yakından incelenmesi gereken bir alan sunuyor. Yatırımcının artık sadece “faiz kaç oldu?” sorusunu değil, “hangi fon türü benim hedefime uygun, gider oranı ne, risk profili ne?” gibi soruları da sorması gereken bir döneme girmiş bulunuyoruz.